Novo canal de consulta do FAP

Fator Acidentário de Prevenção (FAP) tem novo formato de consulta liberado

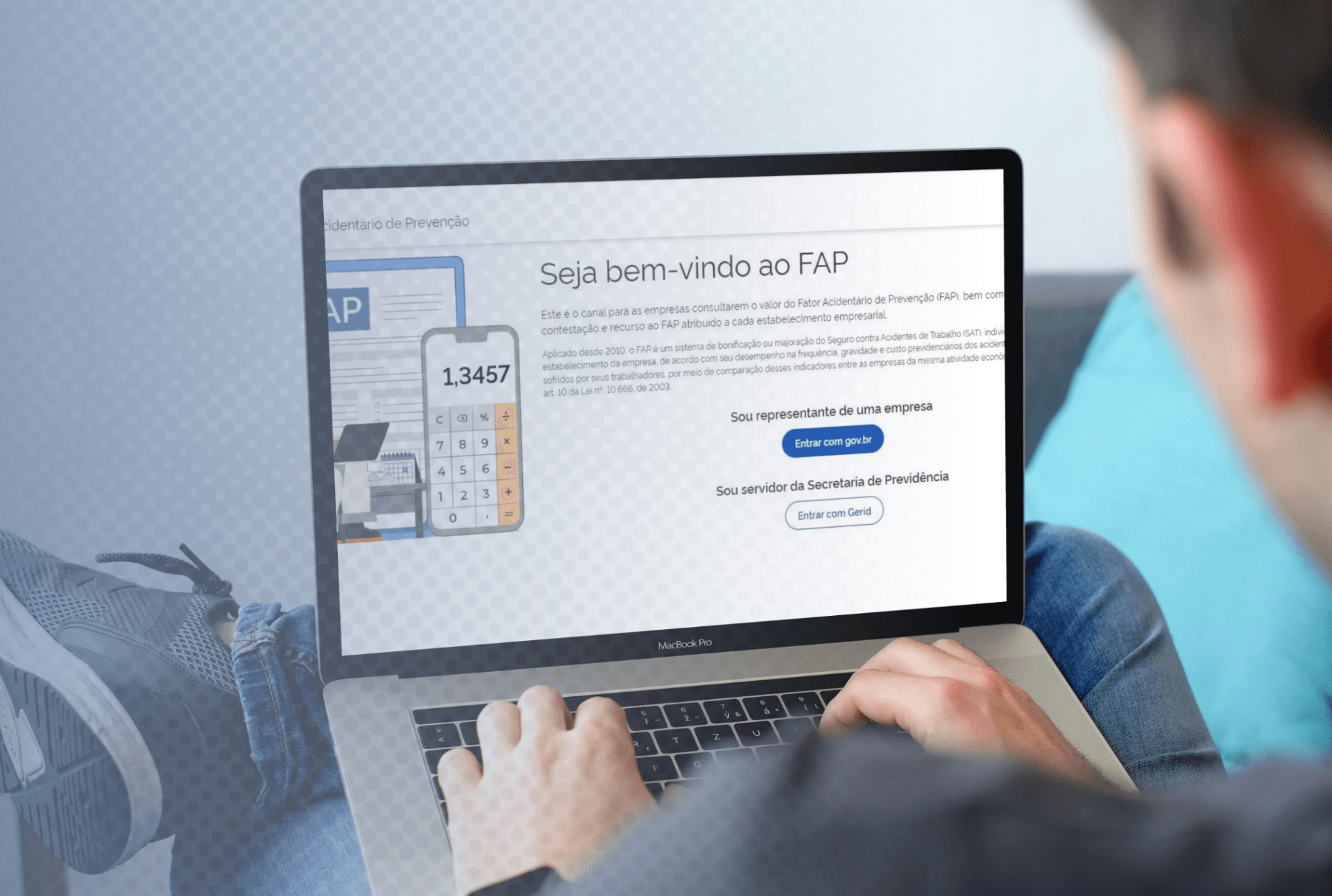

Desde o dia 05 de dezembro de 2022, o canal para as empresas consultarem o valor do Fator Acidentário de Prevenção (FAP), bem como apresentarem contestação e recurso ao FAP atribuído a cada estabelecimento empresarial, já pode ser feito pelo portal gov.br.

De acordo com o Ministério do Trabalho e Previdência (MPT) a atualização da aplicação anteriormente utilizada tem por objetivo garantir que a consulta ao FAP e aos elementos do cálculo seja efetivada de forma mais moderna e com mais facilidade aos usuários.

Para que essa migração de sistemas aconteça de forma acessível e democrática, o MPT reiterou que haverá um período de convivência de 41 dias para garantir que todos os usuários possam se adaptar ao novo formato.

Durante esse período será possível acessar as informações tanto do modo “antigo” - no site da Previdência (www.gov.br/previdencia) pela senha de serviços previdenciários cadastrada na Receita Federal - quanto pelo GOV.BR pelo link https://fap.dataprev.gov.br/

#ValeLembrar as informações exibidas em ambas as aplicações (no site da Previdência e no GOV.BR) são as mesmas tendo em vista que a base de dados é única. A única mudança entre elas é o layout de apresentação e a experiência de usabilidade.

Depois do tempo de convivência - mais especificamente a partir do dia 15 de janeiro de 2023 - o formato de consulta antigo será descontinuado e a consulta aos elementos do FAP, assim como o cadastramento e o acompanhamento das contestações e recursos, serão oficialmente e exclusivamente pela nova aplicação por meio da conta GOV.BR

#SaibaMais As orientações sobre a utilização desta nova ferramenta e a forma de acesso estão disponíveis no manual de orientação feito pelo MPT. Além disso, resposta às perguntas frequentes podem ser consultadas em https://acesso.gov.br/faq/

O que é FAP?

Segundo definição do Ministério do Trabalho e Previdência (MTP), o FAP é um sistema de bonificação ou majoração do Seguro contra Acidentes de Trabalho (SAT), individualizado para cada estabelecimento da empresa, de acordo com seu desempenho na frequência, gravidade e custo previdenciários dos acidentes e doenças do trabalho sofridos por seus trabalhadores.

Em outras palavras, o FAP é um

índice

usado para mensurar o desempenho das empresas em relação à

prevenção de acidentes de trabalho, definindo qual empresa deverá contribuir mais ou menos com parte do RAT (Riscos Ambientais no Trabalho).

O FAP varia anualmente e é sempre calculado sobre os dois últimos anos de todo o histórico de acidentalidade e de registros acidentários da Previdência Social.

Conta GOV.BR

Criado pelo Governo Federal no final de 2019, o Gov.br é um portal que viabiliza aos cidadãos o acesso a milhares de serviços públicos digitais de uma forma segura e autenticada.

Qualquer cidadão - brasileiro ou estrangeiro que tenha CPF - pode se beneficiar com o uso da conta gov.br, uma vez que ela existe para trazer praticidade e facilitar o acesso a importantes serviços públicos de uso recorrente.

A conta Gov.br viabiliza o acesso à serviços e recursos, como eSocial (e, agora, o próprio FAP) de qualquer lugar e a qualquer hora através de um aparelho digital móvel - notebook ou celular - e necessitando apenas de acesso à internet e dos seus dados cadastrais.

#SaibaMais Confira todos os detalhes sobre a conta GOV.BR, saiba como criar a conta e entenda a diferença entre os 3 níveis de acesso dela em: Você sabe o que é e como usar a famosa conta gov.br?

Outros conteúdos

Mais conteúdos